Sur un chantier, chaque outil compte. Et lorsqu’il s’agit d’une mini-pelle, un des engins les plus polyvalents du BTP, la question de la protection devient vite centrale. Face aux nombreux risques de vol, de casse mécanique ou de sinistre de mini‑pelle, une question revient souvent : faut-il assurer sa pelle ? Dans cet article, on détaille l'intérêt d'une assurance, les garanties possibles, le coût de l'assurance, ainsi que les avantages de choisir une pelle avec garantie chez Chargeur Plus.

Pourquoi penser à assurer sa machine ?

En tant qu'engin de chantier motorisé, une mini-pelle est exposée à de nombreux risques : dommages matériels, erreurs de conduite, pannes ou vol. Lors d'un chantier, un collègue a accidentellement heurté ma machine : résultat, bras hydraulique endommagé et immobilisation du matériel pendant plusieurs jours. Cette expérience m'a convaincu qu'une pelle assurée, c'est surtout une tranquillité d'esprit.

Côté légal, même si une mini-pelle à usage privé ou pro n'est pas toujours soumise à une assurance obligatoire, certaines obligations existent, notamment en termes de responsabilité civile chantier ou d'assurance professionnelle chantier. À défaut, les conséquences peuvent être financièrement lourdes.

Quelles sont les garanties disponibles ?

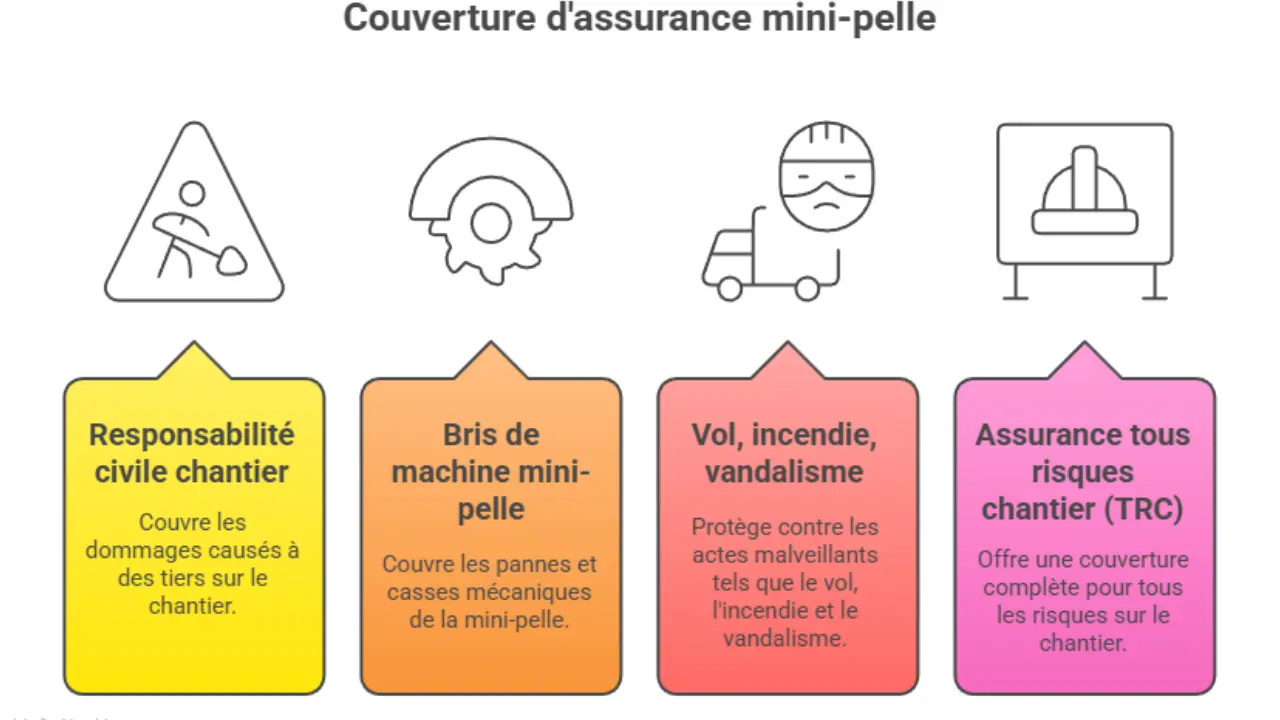

Une assurance chantier pour mini-pelle propose plusieurs niveaux de couverture :

- Responsabilité civile chantier : en cas de dégâts causés à des tiers.

- Bris de machine mini-pelle : pour les pannes et casses mécaniques.

- Vol, incendie, vandalisme : protège contre les actes malveillants.

- Assurance tous risques chantier (TRC) : offre une couverture complète.

Le statut de la machine influe fortement sur les garanties : une pelle neuve, une d'occasion ou une reconditionnée n'ont pas le même niveau de risque. Une mini-pelle avec garantie constructeur aura généralement un tarif assurance BTP plus avantageux. Certains assureurs exigent des conditions spécifiques comme la présence d'un antivol, d'une alarme ou d'un entretien régulier.

Combien coûte une assurance mini-pelle ?

Le coût d’assurance d’une mini-pelle varie selon la valeur de l'engin, son utilisation, la localisation du chantier et les options choisies. Voici des estimations :

- Pour une mini-pelle 1T : entre 400€ et 700€/an.

- Pour une mini-pelle 2,5T : entre 700€ et 1 200€/an.

Ces montants dépendent des franchises, des extensions (comme l'incendie ou le vandalisme) et du niveau de couverture de l’assurance. Une franchise basse augmentera la prime mais limitera vos frais en cas de sinistre. Il faut donc évaluer la rentabilité de chaque formule en fonction de vos besoins.

Que couvre réellement une assurance mini-pelle ?

Une assurance pour mini-pelle peut sembler complète, mais attention aux exclusions fréquentes :

- Mauvais usage, ou emploi hors des conditions prévues.

- Absence d'entretien ou négligence.

- Dégâts hors chantier ou en zone non déclarée.

Certaines compagnies limitent aussi la portée géographique du contrat. Pour éviter les mauvaises surprises, lisez attentivement les termes de votre contrat d'assurance BTP et comparez les assureurs pour choisir la meilleure couverture pour votre mini-pelle.

Est-ce toujours rentable ?

D'un point de vue strictement économique, la machine assurée est souvent la meilleure option. Un sinistre ou un vol peut engendrer des milliers d'euros de perte. Par exemple, le prix assurance pour mini-pelle à 600€/an paraît modique face à une perte de 25 000€. Un professionnel du BTP verra donc l'assurance comme un investissement plus qu'une charge.

L'équation est claire : la sécurité de chantier passe par une bonne prévoyance.

Focus Chargeur Plus : pelles garanties et fiables

Chez Chargeur Plus, les modèles proposés incluent une garantie constructeur. Cela permet de limiter les risques techniques et, parfois, d'éviter certains types d'assurance. En cas de souci, le SAV réagit rapidement, sans frais supplémentaires pour le client.

Opter pour une mini-pelle avec garantie Chargeur Plus, c'est faire le choix d'un matériel fiable, adossé à un réseau de techniciens qualifiés. Cela peut représenter une alternative à l'assurance sur certains postes (pièces d'usure, bras hydraulique), tout en réduisant le stress lié aux aléas du chantier.

En résumé, comment assurer une mini-pelle ? Il faut comparer, comprendre et adapter sa couverture selon le matériel et l'usage. Plusieurs options s'offrent à vous pour une protection de mini-pelle efficace et sereine.